老後2000万円問題など将来への不安が尽きない昨今、資産形成のために「つみたてNISA」を検討する人も多くなってきましたね。

つみたてNISAの口座を開設するにあたって、次のような疑問や不安を持っている人もいるのではないでしょうか?

「銀行で購入すると手数料は高いの?」

「普通預金口座を持っている銀行で、つみたてNISAの口座を開設しちゃって良いの?」

「つみたてNISAはネット証券の方が良いと聞くけど本当なの?」

「すでに地銀でつみたてNISAをはじめちゃったのだけど、ネット証券に変更した方が良い?」

実は、僕は地銀でつみたてNISA口座を開設して運用しています。

実際の僕の経験談などを踏まえて、皆さんの疑問を解消していきたいと思います。

銀行で口座開設する場合のメリット・デメリットがわかります

銀行で口座開設する場合の判断基準やオススメ商品がわかります

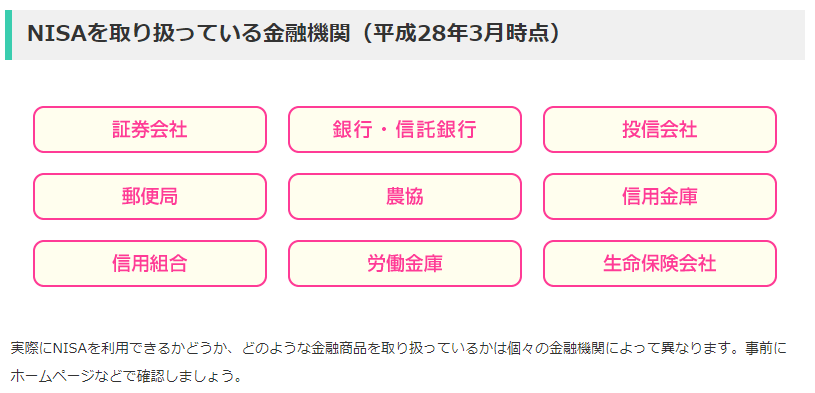

つみたてNISA口座を開設できる場所とオススメ場所

口座開設できる場所

つみたてNISAは、主に以下の場所で購入できます。

出典:NISAをはじめる(金融庁)より抜粋

現在、特に主流なのは、ネット証券(楽天証券、SBI証券、松井証券 等)や銀行窓口です。

オススメの口座開設場所は?

つみたてNISA口座のオススメ開設場所はネット証券です。

このあと、銀行窓口とネット証券の比較などを交えて説明しますが、やはりネット証券のメリットの方が大きいからです。

銀行窓口で作るのは良くないの?

そんなこともないよ。

ただ、ポイントがあるから、このあと説明するね。

銀行窓口も決して悪いわけではありません。

商品ラインナップやメリット・デメリットを踏まえて、選択することが大切です。

大切なのは「自分で理解して選択すること」

それでは見ていきましょう。

銀行窓口でのつみたてNISA口座開設について

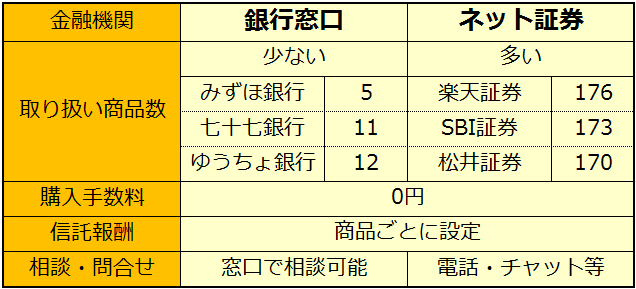

銀行窓口とネット証券との比較

銀行窓口とネット証券との各種比較は以下のとおり。

銀行窓口とネット証券との各種比較

手数料は同じなんだね

うん。つみたてNISAは購入手数料が0円で共通。

信託報酬(年間の運用手数料)も商品ごとに設定されるから、銀行とネット証券で変わるわけではないんだ。

商品数はかなり違うね・・・

ここが決定的な違いだね。

ネット証券ではいろんなファンドが選べるけど、

銀行だと選択肢がかなり狭まっちゃうんだ。

よく「銀行窓口で購入すると手数料が高い」という声を聞きますが、これは銀行窓口だから手数料が高いということではなく、

銀行窓口の方が、手数料(ここでいう手数料は信託報酬)が安い商品を選びにくい

ということですね。

銀行窓口のメリット

銀行窓口でつみたてNISAの口座開設するメリットは以下のとおり。

・窓口で対応してもらえる安心感がある

・口座開設が簡単

始めやすい・取っつきやすい

普通預金口座と同じ銀行で作ることができるので始めやすいというメリットがあります。

窓口で対応してもらえる安心感がある

何か困ったことがあっても、銀行窓口で相談できるという安心感があります。

口座開設が簡単

ネット証券での口座開設は手続き方法が良く分からなくて、難しい印象を持っている人も多いと思います。

銀行窓口の場合は、銀行の職員さんの指示どおりに申請用紙に記入すればよいので、簡単です。

銀行窓口のデメリット

逆に銀行窓口でつみたてNISAの口座開設するデメリットは以下のとおり。

・魅力的な商品が少ない

・余計な商品をすすめられてしまうことがある

・ネット証券でもらえるようなポイントがもらえない

取り扱い商品数が少ない

「銀行窓口とネット証券との比較」でも説明したとおり、銀行窓口での取り扱い商品数が少ないため、選択肢が狭まってしまいます。

魅力的な商品が少ない

取り扱い商品数が少ないことにも関連しますが、やはりネット証券と比べると良い商品に巡り合える確率は下がってしまいます。

余計な商品をすすめられてしまうことがある

窓口でつみたてNISAに関する相談ができるのは良いのですが、ついでに保険商品などをすすめられてしまうことがあります。

「つきあいが長いから購入してあげようかな」

「説明を聞いたら必要そうな気がしてきた・・・」

こうならないように注意が必要です。

つみたてNISA以外のお話は、強い意志を持って対応することが大切です。

ネット証券でもらえるようなポイントがもらえない

SBI証券や楽天証券のようなネット証券では、つみたてNISAをやりながらポイントをもらえるサービスをやっています。

たとえば、毎月クレカ決済することにより、SBI証券ではVポイントが、楽天証券では楽天ポイントが還元されます。

その他、SBI証券では投資信託を保有しているだけでポイントがもらえる投信マイレージサービスなどもあります。

もらったポイントで再投資できるので、この点でネット証券の方が有利と言えそうです。

どういう時に銀行窓口で口座開設しても良い?

上でも説明したとおり、同じ商品であれば、銀行窓口とネット証券のどちらで購入しても手数料の観点では変わりません。

異なる点は、商品数のラインナップです。

銀行窓口で口座開設するかどうかは、その銀行に購入したい商品があるかどうかで判断しましょう。

購入したい商品があれば、銀行窓口で口座開設してもOKです。

オススメは「たわらノーロード」シリーズ

取り扱いしている銀行が割と多いのが「たわらノーロード」シリーズです。

投資先のアセットクラス(資産クラス)として、先進国株式や国内株式(日経平均)を検討しているのであれば、この「たわらノーロード」シリーズを銀行窓口で購入するのもアリだと思います。

僕も運用しています。

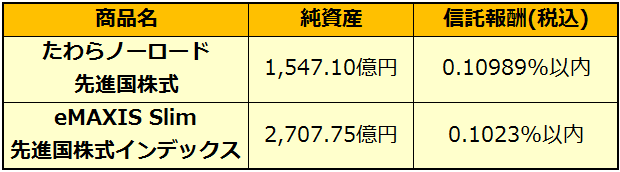

ネット証券で人気のeMAXIS Slimシリーズと比較してみましょう。

同じ値動きをする商品同士を比較してみました。

これを見てもらえれば「たわらノーロード」シリーズが優良ファンドであることを、お分かりいただけると思います。

同等のファンドとの比較 先進国株式

【ファンド比較】先進国株式(2021年10月29日現在)

参考:アセットマネジメントOneのHP(ファンド情報 > たわらノーロード 先進国株式)より

参考:三菱UFJ国際投信のHP(ファンド情報 > eMAXIS Slim 先進国株式インデックス)より

どちらも十分な純資産額を保有しているので、規模の大きなファンドであると言えます。

純資産額が大きいほうが良いとは一概に言えませんが、それなりに安定して信頼できるファンドではないかと思います。

また、信託報酬はeMAXIS Slimシリーズの方が若干安いですが、その差は0.00759%。

所有している投資信託の評価額が100万円の場合、年間で発生する手数料の差額は

100万円×0.00759%=約76円

ほとんど変わらないため、手数料の差額はそこまで重要視しなくても良いと考えます。

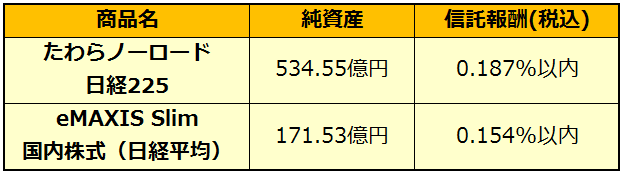

同等のファンドとの比較 国内株式(日経平均)

【ファンド比較】国内株式(日経平均)(2021年10月29日現在)

参考:アセットマネジメントOneのHP(ファンド情報 > たわらノーロード 日経225)より

参考:三菱UFJ国際投信のHP(ファンド情報 > eMAXIS Slim 国内株式(日経平均))より

こちらも、両者それなりの純資産額を保有しているので、安定性や信頼性では問題ないと思います。

信託報酬の差は0.033%。

所有している投資信託の評価額が100万円の場合、年間で発生する手数料の差額は

100万円×0.033%=約330円

先進国株式に比べると若干手数料に差はありますが、こちらも気にする程ではないと考えます。

管理人のつみたてNISA運用について

なぜ銀行窓口でつみたてNISA口座を開設したのか

理由としては以下のとおり。

・この地銀で「たわらノーロード」シリーズを購入できたこと

もともと僕は、地銀で一般NISAを運用していました。

ファンドとしては、毎月分配型の投資信託(米国リート)です。

実はこのファンドが将来の資産形成には不向きであることを知り(詳細は自己紹介を参照)、投資に関して意識が変わったことがきっかけで、つみたてNISAに興味を持ちました。

この頃僕が興味を持っていたのは、以下のとおり。

・アセットクラスは「国内株式(日経225)」と「先進国株式」に投資したい。

・商品は「eMAXIS Slim」シリーズや「たわらノーロード」シリーズが良さそう。

これが今の地銀でできることがわかり、つみたてNISAに切り替えることにしました。

ネット証券への変更は考えなかったの?

当然、ネット証券への変更も考えたよ。

ただ、この地銀でたわらノーロードシリーズが選べることと、手続きの煩雑さを考えて、同じ銀行で切り替えることにしたんだよ。

今思えばネット証券に変更しても良かったのかもしれませんが、今のところはこのままの運用で行くつもりです。

管理人のつみたてNISAは地銀で運用してきましたが、2023年度よりネット証券(SBI証券)に切り替えることとしました。

運用商品

以下の商品を運用しています。

たわらノーロード先進国株式

・MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)に連動する投資成果をめざす

・購入時および換金時に手数料がかからない

・信託報酬は年率0.10989%以内と安い

たわらノーロード日経225

・日経平均株価(日経225)に連動する投資成果をめざす

・購入時および換金時に手数料がかからない

・信託報酬は年率0.187%以内と安い

まとめ

いかがでしたか?

かんたんにおさらいすると、以下のとおりです。

・商品が同じであれば、銀行で購入しても、ネット証券で購入しても手数料(信託報酬)は同じ

・ネット証券の方がつみたてNISAの商品ラインナップが多い

・ネット証券の方がポイント還元やポイント投資などの恩恵を受けられる

・購入したい商品があれば銀行窓口で購入してもOK

・銀行窓口で購入する場合のおすすめは、たわらノーロードシリーズ

なによりも自分が納得して購入することが一番です。

投資に正解はありませんので、しっかりと情報収集したうえで判断してみてください。

そもそもつみたてNISAの商品は、金融庁が厳選した優良ファンドばかりですので、個人的には銀行窓口でもネット証券でも、どちらでも問題ないと思います。

ただこれから始めるのであれば、やっぱりネット証券の方が有利ですかね。

最後まで読んでいただき、ありがとうございました。

コメント