賞与の時期になりましたね。

ボーナスをもらった人の中には、まだ使い道が決まらずに悩んでいる人もいるのではないでしょうか?

ボーナスはもらえるだけでもありがたいことです。

そこで今回は僕がおすすめするボーナスの有効な使い方をご紹介します。

使い道が決まっていない人には参考になる内容になっているので、是非ご覧ください。

ボーナスの使い方の前提

例えば、以下のようなものが該当します。

・毎月のローン(住宅ローン、自動車ローン等)の支払い

・保険や税金の支払い

理由は、ボーナスは必ずもらえる保障がないからです。

今はもらえていても、会社の業績が悪くなったりすると、もらえなくなる可能性もあります。

そうなった時に、ボーナス頼りの生活をしていると、生活が成り立たなくなってしまいます。

ボーナスは、あくまで臨時収入として考え、ボーナスの有無により生活に影響が出ないようにしましょう。

この前提をもとに、本題に入っていきましょう。

【参考】管理人とっぴーの基本方針(ボーナスの用途内訳)

僕は普段は企業に勤める40代サラリーマンです。

ありがたいことに現状はボーナスをいただけています。

僕はボーナスをもらった場合、使い方に一定のルールを定めていますので、参考のためにご紹介します。

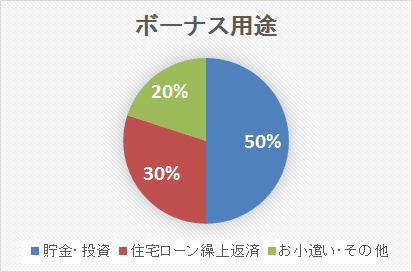

以下の図をご覧ください。

ボーナスの用途割合

内訳で一番多いのが「貯金・投資」で50%の割合としています。

主に貯金は「大きな支出への備え」と「生活防衛資金」のため、投資は「将来の資産形成」のために実施しています。

月々の給料からも少しづつやっていますが、ボーナスをあてることで資産形成がスピードアップします。

次に多いのが「住宅ローン繰上返済」で30%の割合です。

あれ?さっきローンの支払いはNGって言ってなかったけ!?

という声が聞こえてきそうですが、ここで言っているのは「繰上返済」です。

NG例として述べたのは「毎月のローンの支払い」にボーナスを使うことですので、前提は崩れません。

返済期間が短くなったり、毎月のローンの支払額を減らせると、今後の負担を軽減できますよね。

住宅ローンは長期戦ですので、やはりこの負担は軽減できるに越したことはありません。

最後に「お小遣い・その他」で20%の割合です。

自由に使えるお小遣いや、旅行・遊び、奮発した食事などの、ぜいたくな用途、いわゆる「浪費」がこちらです。

ボーナスは普段のがんばりに対して支給された「会社からのご褒美」です。

すこしばかりの心を豊かにする「浪費」は、モチベーション維持のために必要ですね。

【おすすめ】有効な使い方7選

貯金

特に、普段全然貯金できていない人や、貯金できているけど満足いっていない人にはおすすめしたいです。

人生の中で大きくまとまったお金が必要になるケースは多いです。

「車の購入」「家の購入」「結婚」「子どもの学費」などが考えられますね。

人生の大きなイベントに備えて貯金しておきましょう。

また、何らかの理由で今の仕事を続けられなくなってしまうことも考えられます。

新たに職を探すにしても、すぐに見つかるとは限りません。

そんな時に生活できなくならないよう、「生活防衛資金」としての貯金も必要です。

「貯金は普段から計画的に実施できているから十分だよ」という場合は、ボーナスから無理に貯金する必要はないと思います。

しかし、もしその他の使い道もないのであれば、とりあえず貯金しておき、必要になった時に使ってください。

貯金は「無駄遣い防止」にもなりますよ。

なお、貯金をする場合は、必ず貯金専用の口座を用意した方が良いです。

給与振込口座や、電気・水道料などの引き落とし口座と一緒だと、どれだけが貯金分なのかがわからなくなってしまいます。

別口座にしておくことで、貯金の存在を明確にしておきましょう。

全額でなくていいので、ボーナスから一定の割合や一定の金額を貯金することをおすすめします。

投資

ある程度貯金ができている場合は、投資もおすすめです。

貯金ではほとんど利息がつかない現在、投資は資産形成をする有効な手段のひとつになります。

「投資って、具体的になにをやればいいの?」

このように思う人も多いと思います。

初心者の方には投資信託の米国株式S&P500や全世界株式に連動するインデックスファンドがおすすめです。

これらのインデックスファンドを長期運用(20年以上)した場合の平均利回りは5%(年率)を超えるとも言われています。

たとえば、平均利回りを5%と仮定した場合、100万円のインデックスファンドを購入して20年間運用(保有)すると、20年後には約271万円になります。

なんと約171万円のプラスになります。

基本的には保有しているだけでよいので、初心者にもすごくおすすめです。

通常、投資信託には税金が課せられますが、NISA、つみたてNISA、iDecoで運用すると一定条件のもとで非課税で運用できるので、利用しない手はないと思います。

なお、投資は余剰資金でやるようにしましょう。

投資は価格変動リスクや為替変動リスクなどの影響により、元本割れがおきる可能性もあります。

自分で納得し、自己責任ということを理解したうえでやるようにしてください。

住宅ローンの繰上返済

住宅ローンを組んでいる場合は、繰上返済を考えてみても良いかもしれません。

毎月の支払いで問題なく払えているとしても、それなりの負担を感じている人が多いのではないでしょうか?

繰上返済のメリットとしては、全額元本に対しての返済になるということです。

毎月のローンには利息分の返済も含まれていますが、繰上返済することで余計な利息の支払いもカットすることができます。

繰上返済では「期間短縮型」か「返済額軽減型」を選択できます。

どちらも今後のローン払いの負担軽減につながりますので、生活の状況に応じて選択してみてください。

家族や両親へのプレゼント

家族や両親へ、日ごろの感謝をこめてプレゼントを渡してみてはいかがでしょうか?

お小遣いとして現金をプレゼントするのもおすすめです。

ボーナスをもらえたのも、普段から家族や両親の支えがあってこそです。

ボーナスを得られた喜びを大切な人と共有し、今後のモチベーションアップにつなげていきましょう。

家電製品の購入

家電製品について、そろそろ買い替えたいけど、タイミングがなくなかなか購入できずにいる人もいるのではないでしょうか?

特に冷蔵庫や洗濯機は生活必需品なので、壊れてからの買い替えだと生活に影響が出てしまいます。

ボーナスを機会に、買い替えが必要な電化製品がないかを見直してみましょう。

家族と旅行

普段、家族との時間を共有できていますか?

「仕事が忙しい」「疲れた」「お金がない」などを理由に、休日はダラダラ過ごしていませんか?

ボーナスをきっかけに、家族と旅行に出かけてみましょう。

旅行は、行って楽しいのはもちろんのこと、計画する段階から楽しいものです。

家族とのコミュニケーションも増え、みんなのモチベーションアップにもつながります。

ストレスをためているサラリーマンにとっても、旅行に行くことで心身ともにリフレッシュできますよ。

家族と食事

普段は行かないような、ちょっといいお店で家族と食事をするのも良いかもしれませんね。

回転しないお寿司屋さん、国産牛の焼肉、フランス料理、・・・etc、オシャレして食事に出かけてみましょう。

普段とひと味違う食事の時間を過ごすことで、家族みんなの心を豊かにし、笑顔になってくれるはず。

自分と家族へのご褒美として、特別な時間を共有してみてください。

まとめ

いかがでしたか?

ボーナスは臨時収入です。

そのため、日常生活としての用途ではなく、普段できないことへの用途として使うことをおすすめしました。

あらためて、僕がおすすめするボーナスの有効な使い方7選は以下のとおりです。

投資

住宅ローンの繰上返済

家族や両親へのプレゼント

家電製品の購入

家族と旅行

家族と食事

ボーナスの使い方に悩んでいる場合は、是非検討してみてください。

最後まで読んでいただき、ありがとうございました。

コメント